La doppia Materialità

Il Bilancio Integrato del Gruppo Unipol è focalizzato sui temi di maggior rilevanza per il core business del Gruppo e per i suoi stakeholder, così come richiesto dalla normativa in materia (D. lgs. 254/16).

L’individuazione dei temi più rilevanti, quelli su cui si concentrano, da un lato, gli interessi e le aspettative degli stakeholder nei confronti del Gruppo e, dall’altro, le priorità strategiche dell’Alta Direzione, è frutto del processo di analisi di materialità, che nella visione del Gruppo Unipol è strettamente legata e influenzata dai processi di pianificazione strategica.

Nel 2022 il Gruppo Unipol ha realizzato, in concomitanza con l’elaborazione del nuovo Piano Strategico 2022-2024, una nuova analisi di materialità.

In coerenza con lo standard di rendicontazione adottato, il primo riferimento metodologico utilizzato sono i GRI Standards, e in particolare il “GRI 3: Material Topics 2021”, che definisce il processo attraverso il quale l’organizzazione definisce i propri “temi materiali” per la rendicontazione. , A fronte delle rilevanti novità normative definite e di prossima applicazione in materia di reporting di sostenibilità, con l’approvazione da parte delle istituzioni comunitarie della Corporate Sustainability Reporting Directive (CSRD) la valutazione della materialità d’impatto è stata affiancata e integrata alla valutazione della c.d. “materialità finanziaria”, che prende in considerazione la dimensione “outside-in” delle relazioni dell’organizzazione con il contesto esterno, realizzando quindi un’analisi della “doppia materialità” così come previsto dagli “European Sustainability Reporting Standards” (e in particolare da “ESRS 1 – General Requirements”) predisposti da EFRAG su richiesta della Commissione Europea e che saranno da questa adottati nel corso del 2023, diventando lo standard di riferimento sulla base del quale le aziende che rientrano nel perimetro della CSRD dovranno realizzare i propri report di sostenibilità.

L’analisi di materialità è stata articolata nelle seguenti fasi:

Individuazione dei temi rilevanti

Il punto di partenza del processo è l’individuazione dei temi di sostenibilità da considerare. A questo fine sono state considerate numerose fonti esterne, sia generali sia relativi al settore finanziario e assicurativo nello specifico. L’analisi è stata ulteriormente integrata con fonti prodotte internamente, quali l’Osservatorio per il monitoraggio e la gestione dei rischi emergenti e reputazionali del Gruppo.

Identificazione dei temi prioritari

La rilevanza degli impatti è stata valutata considerando una pluralità di punti di vista e competenze:

• valutazione da parte delle Funzioni interne, che ha coinvolto sia le Direzioni di Gruppo e il comparto assicurativo che il mondo degli ecosistemi e le società diversificate;

• coinvolgimento di esperti che, per l’organizzazione di appartenenza e il ruolo ricoperto, conoscono e rappresentano le istanze delle principali categorie di stakeholder del Gruppo.

Anche la rilevanza di rischi e opportunità è stata determinata integrando una vista interna e una vista esterna, e in particolare:

• valutazione da parte delle Funzioni interne, come sopra indicato;

• risultati della Survey sui rischi emergenti per il mercato assicurativo italiano realizzata da Unipol coinvolgendo esperti del settore e delle diverse tematiche considerate;

• analisi e sintesi delle priorità indicate dai principali osservatori su trend e rischi, generali e di settore.

Per entrambe le dimensioni, un ruolo significativo nel determinare le priorità è stato assegnato alle società che svolgono il ruolo di fornitori di rating e gestori di indici di sostenibilità, e che rappresentano un importante punto di contatto tra le organizzazioni che rendicontano e gli utilizzatori delle informazioni. La vista di tali attori è stata integrata nelle valutazioni attraverso l’analisi delle metodologie di valutazione e dei feedback restituiti al Gruppo nei processi di rating, nonché attraverso interviste mirate svolte con le divisioni di tali società impegnate nell’attività di ricerca.

I risultati dell’analisi di materialità sono stati approvati dal Consiglio di Amministrazione.

Oltre all’ascolto finalizzato all’aggiornamento dell’analisi di materialità, il Gruppo attua azioni di coinvolgimento diretto degli stakeholder, attraverso attività di ascolto e relazioni continuative e strutturate, per comprendere e rispondere in modo efficace alle istanze di clienti, dipendenti, agenti, business partner, investitori, istituzioni e comunità civile.

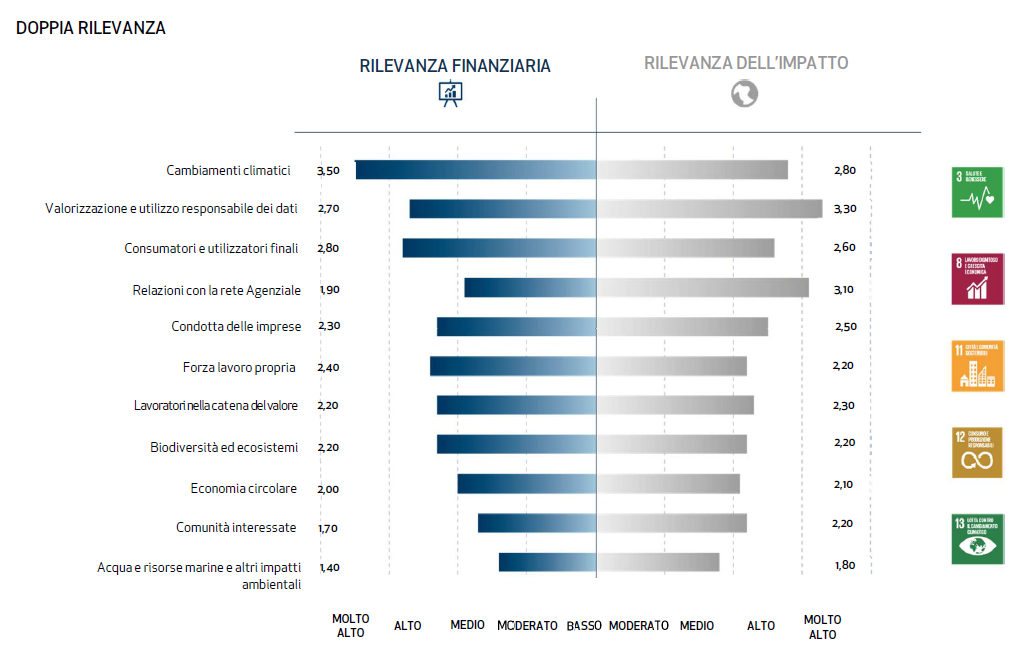

Matrice di materialità